Λογιστική των εταιρικών καρτών: η διαδικασία των διακανονισμών

Οι τραπεζικές εταιρικές κάρτες, όπως είναι γνωστό,είναι ευπροσάρμοστα. Αυτός είναι ο λόγος για τον οποίο οι υπολογισμοί μαζί τους έχουν γίνει πλέον διαδεδομένοι. Οι εταιρικές κάρτες είναι βολικές για χρήση σε επαγγελματικά ταξίδια τόσο στο εσωτερικό όσο και στο εξωτερικό, όταν πληρώνετε για υπηρεσίες φιλοξενίας, κερδίζετε μετρητά σε σημεία έκδοσης και ΑΤΜ. Στο άρθρο, πώς να λογαριάσετε τις εταιρικές κάρτες στη λογιστική.

Γενικοί κανόνες

Για να αποκτήσει μια εταιρική κάρτα, η εταιρεία υπογράφει συμφωνία με τραπεζική δομή. Την ίδια στιγμή ανοίγεται ειδικός λογαριασμός στην τράπεζα. Τα ποσά που σχηματίζονται σε αυτό, υπολογίζονται σύμφωνα με το πρ. 55.

Για την απεικόνιση των κεφαλαίων στην εταιρική κάρτα της επιχείρησης, χρησιμοποιείται ένας ειδικός υπο λογιστής για τη λογιστική του λογαριασμού 55.

Χαρακτηριστικά της ανάλυσης

Η κατασκευή αναλυτικής λογιστικής πραγματοποιείται ανάλογα με τις συνθήκες χρήσης των καρτών.

Σε ορισμένες περιπτώσεις, σε σύμβαση με την τράπεζαπροβλέπει την ύπαρξη ασφαλιστικής κατάθεσης στο λογαριασμό της εταιρείας. Είναι το ελάχιστο ποσό που είναι συνεχώς στο λογαριασμό. Ονομάζεται επίσης το μη αναστρέψιμο υπόλοιπο. Το ποσό αυτό μπορεί να δαπανηθεί σε εξαιρετικές περιπτώσεις. Η κατάθεση, ιδίως, χρησιμοποιείται σε περίπτωση υπέρβασης του ορίου πληρωμών.

Κατά τη λογιστική των εταιρικών καρτών νομικών προσώπων, είναι σκόπιμο να ανοίξουν οι υπο-λογαριασμοί της δεύτερης τάξης στον πάγκο. 55. Μπορεί να είναι δευτερεύον. "Όριο πληρωμής" και "Ασφαλιστική κατάθεση".

Καθορισμένοι υπο-λογισμοί στη λογιστικήοι εταιρικές κάρτες των νομικών οντοτήτων ανοίγονται χωρίς καθυστέρηση, εάν πολλές κάρτες συνδέονται με ένα ενιαίο λογαριασμό της εταιρείας, με το οποίο οποιοσδήποτε κάτοχος μπορεί να πραγματοποιήσει συναλλαγές πληρωμής εντός του καθορισμένου ορίου. Κατά την πίστωση κεφαλαίων, ο πελάτης στέλνει δήλωση στην τράπεζα με τα στοιχεία των κατόχων και των αριθμών των καρτών, τα ποσά που πρέπει να μεταφερθούν σε καθένα από αυτά.

Αντανάκλαση της εγγραφής

Κατά την τροφοδότηση του τρεχούμενου λογαριασμού μιας εταιρικής κάρτας στη λογιστική, γίνεται καταχώριση:

- Db sch 55 υποτ. "Ειδικός Λογαριασμός" Cd cq. 57 "Λογαριασμοί διακανονισμού" (52 "λογαριασμοί νομισμάτων").

Σε σχέση με το ξένο νόμισμα σε έναν ειδικό λογαριασμό πρέπειοι αναπροσαρμογές πραγματοποιούνται κατά την ημερομηνία της συναλλαγής και την ημέρα της αναφοράς. Οι προκύπτουσες συναλλαγματικές διαφορές στη λογιστική των εταιρικών καρτών αντανακλώνται ως εξής:

- Db sch 55 υποτ. "Ειδικός Λογαριασμός" Cd 91 subsc. "Λοιπά έσοδα" (στο ποσό των θετικών διαφορών).

- Db sch 91, υποτ. "Λοιπά έξοδα" Cd cq. 55 υποτ. "Ειδικοί λογαριασμοί" (για το ποσό των αρνητικών διαφορών).

"Μεταφορές υπό διαμετακόμιση"

Μετά την παραλαβή από την τράπεζα πρωταρχικής τεκμηρίωσης που επιβεβαιώνει την εκτέλεση των πράξεων στην εταιρική κάρτα, καταγράφεται ένα τρεχούμενο λογαριασμό στο λογιστικό αρχείο

Db sch 10 (20, 25, 26, κλπ.) Cd sch. 57 "Μεταφορές υπό διαμετακόμιση".

Η χρήση του λογαριασμού 57 συνδέεται με το γεγονός ότι τα πρωταρχικά έγγραφα (αποδείξεις, δελτία, κ.λπ.) λαμβάνονται από τη λογιστική υπηρεσία και υποβάλλονται σε επεξεργασία πριν από την επιβεβαίωση της χρέωσης επιβεβαιώσει την κατάσταση του λογαριασμού της κάρτας.

Στον λογαριασμό αυτό θα πρέπει να ανοίξετε ένα ειδικό δευτερεύον λογαριασμό. Θα αντικατοπτρίζει τους υπολογισμούς στην εταιρική κάρτα.

Στη λογιστική, στον επιχειρησιακό έλεγχοτο υπόλοιπο των κεφαλαίων μπορεί να επιτευχθεί αφαιρώντας το ποσό του υποσυγκροτήματος. "Συναλλαγές σε λογαριασμούς καρτών" (από τον λογαριασμό 57) από το υπόλοιπο του δευτερεύοντος λογαριασμού "Ειδικός λογαριασμός" (στο λογαριασμό 55).

Λειτουργίες προβληματισμού

Εκτελείται μετά την παραλαβή της τραπεζικής δήλωσης, η οποία επιβεβαιώνει την πραγματική διαγραφή. Στη λογιστική, οι συναλλαγές σε εταιρικές κάρτες αντικατοπτρίζονται ως εξής:

- Db sch 57 υποτ. "Λειτουργίες ειδικού λογαριασμού" Cd cq. 55 υποτ. "Ειδικός λογαριασμός".

Ο κατάλογος των συναλλαγών που επιτρέπονται για την εφαρμογή δηλώνει ότι ο κάτοχος έχει το δικαίωμα όχι μόνο να κάνει πληρωμές με την κάρτα αλλά και να το χρησιμοποιήσει για να λάβει μετρητά.

Η απόσυρση μετρητών από μια εταιρική κάρτα στη λογιστική πραγματοποιείται βάσει δικαιολογητικών. Εκδίδονται στο σημείο έκδοσης ή σε ΑΤΜ. Η καλωδίωση θα είναι:

- Db sch 71 Kd Sch. 57 υποτ. "Ειδικές πράξεις λογαριασμού" (για το ποσό των εισπραχθέντων κεφαλαίων).

Η χρήση μετρητών αντικατοπτρίζεται σύμφωνα με τους γενικούς κανόνες σύμφωνα με την τεκμηρίωση προέλευσης που επισυνάπτεται στην εκ των προτέρων έκθεση του υπαλλήλου.

Σημαντικό σημείο

Εκτός από το παραπάνω μοντέλο ροής εργασιών καιλογιστικοποίηση των εταιρικών καρτών, στην πράξη μπορεί να προκύψει κατάσταση όταν ένας εργαζόμενος δεν παρέσχε πρωτογενή ή άλλα δικαιολογητικά πράξεων υποστήριξης κατά την περίοδο αναφοράς. Σε αυτή την περίπτωση, η δήλωση της τράπεζας μπορεί να αντανακλά την ανάληψη των κεφαλαίων.

Σε τέτοιες καταστάσεις είναι απαραίτητο να προχωρήσετε από τα ακόλουθα. Κάθε κάρτα αντιστοιχεί σε ένα συγκεκριμένο άτομο - τον κάτοχο. Σύμφωνα με τη διαδικασία για τη δημιουργία αναφορών σχετικά με την κυκλοφορία κεφαλαίων σε ειδικούς λογαριασμούς, πρέπει να αναφέρουν τον αριθμό της κάρτας από την οποία έγινε η χρέωση. Σε μια τέτοια κατάσταση, η αξία της αρμόδιας οργάνωσης των αναλυτών στο λογαριασμό 55 εμφανίζεται σαφώς.

Η διαγραφή από τις εταιρικές τραπεζικές κάρτες στη λογιστική πραγματοποιείται με βάση ένα απόσπασμα που δεν έχει τεκμηριωθεί και αντικατοπτρίζεται ως εξής:

- Db sch 73 Κ. 55 υποτ. "Ειδικός λογαριασμός".

Εάν ο κάτοχος της κάρτας δεν παρέχει την πρωτεύουσατα έγγραφα ή τα έξοδα στα οποία υποβλήθηκε δεν θα αναγνωριστούν ως οικονομικά δικαιολογημένα · πρέπει να επιστρέψει τα κεφάλαια που δαπανήθηκαν σύμφωνα με τους καθιερωμένους κανόνες. Ο προβληματισμός της επιστροφής πραγματοποιείται στον πιστωτικό λογαριασμό. 73 σε αντιστοιχία με τα άρθρα λογιστικής των κεφαλαίων της επιχείρησης (για παράδειγμα, Sch. 50, 51).

Συναλλαγές σε συνάλλαγμα

Οι ιδιαιτερότητες της εταιρικής λογιστικήςοι τραπεζικές κάρτες με ξένο νόμισμα καθορίζονται από τους όρους της διαγραφής και μετατροπής τους που προβλέπονται από το χρηματοπιστωτικό ίδρυμα. Επιπλέον, η αξία είναι η μορφή της ίδιας της κάρτας.

Σύμφωνα με τους γενικούς κανόνες, μετά την επιστροφή απόΣύνορα Ο αποσπασμένος υπάλληλος υποβάλλει εκ των προτέρων έκθεση, η οποία υποβάλλεται στη λογιστική υπηρεσία. Προσδίδει πρωταρχική τεκμηρίωση σε αυτόν. Περιλαμβάνει, μεταξύ άλλων, έγγραφα που καταρτίζονται κατά τις πληρωμές με κάρτα.

Όλες οι δαπάνες που πραγματοποιούνται σε ξένο νόμισμα πρέπει να μετατραπούν σε ρούβλια την ημέρα έγκρισης της έκθεσης. Συγχρόνως καταρτίζονται οι εγγραφές:

- Db sch 08 (26, 44) Cd Sc. 71 (στο ισοδύναμο του ρουβλίου των δαπανών με το επιτόκιο της Κεντρικής Τράπεζας).

- Db sch 71 Kd Sch. 57 υποτ. "Ειδικές πράξεις λογαριασμού" (για το ποσό των εξόδων που πληρώνονται με την κάρτα, σε ρούβλια με το επιτόκιο της Κεντρικής Τράπεζας).

Περαιτέρω καταχωρήσεις εξαρτώνται από το ποια(νόμισμα ή ρούβλι). Κατά τη λογιστική των πράξεων συναλλάγματος, το χρέος στο λογαριασμό. 57 υπόκειται σε επανεκτίμηση και την ημέρα της προμήθειας τους. Μόλις ληφθεί μια τραπεζική δήλωση, γίνεται μια καταχώρηση:

- Db sch 57 υποτ. "Λειτουργίες ειδικού λογαριασμού" Cd cq. 55 υποτ. "Ειδικός λογαριασμός στην τράπεζα" - το ρούβλι ισοδύναμο με το επιτόκιο της Κεντρικής Τράπεζας κατά την ημέρα της ανάληψης των κεφαλαίων.

Ταυτόχρονα, στο sch. 57 καθορίζουν τη διαφορά συναλλαγματικών ισοτιμιών. Αναφέρεται στον πιστωτικό ή χρεωστικό λογαριασμό. 91 (ανάλογα με τη φύση της προσαρμογής του μαθήματος).

Όταν χρησιμοποιείτε μια ρουπική εταιρική κάρτα στοη λογιστική εγγραφή θα γίνει στο ποσό σε ρούβλια που προσδιορίζεται στη δήλωση. Συνήθως η αξία του διαφέρει από εκείνη που αντικατοπτρίζεται στο sc. 57 υποτ. "Λειτουργίες ειδικών καρτών" κατά την ημερομηνία έγκρισης της έκθεσης. Αυτό οφείλεται στο γεγονός ότι οι χρηματοοικονομικές δομές χρησιμοποιούν στην αναπροσαρμογή των πράξεων συναλλάγματος ένα εσωτερικό επιτόκιο που δεν συμπίπτει με το επιτόκιο της Κεντρικής Τράπεζας.

Η προκύπτουσα διαφορά θεωρείται ως άθροισμα. Δεδομένου ότι το ποσό της πληρωμής σε ρούβλια στο ποσό που αντιστοιχεί στο ποσό σε ξένο νόμισμα προσαρμόζεται για τις διαφορές, αντικατοπτρίζονται στον ίδιο λογαριασμό με το βασικό ποσό των ταξιδιωτικών εξόδων. Μπορεί να είναι ένα σκ. 08, 44, 26, κλπ.

Επιτροπές

Χρεώνονται για την εξυπηρέτηση εταιρικών καρτών. Στη λογιστική, οι προμήθειες συμπεριλαμβάνονται σε άλλες δαπάνες και αντικατοπτρίζονται στον αντίστοιχο υπο λογισμό λογαριασμών. 91.

Το ποσό και η διαδικασία καταβολής της αμοιβής καθορίζονται σύμφωνα με τα τιμολόγια του τραπεζικού οργανισμού. Περιλαμβάνονται στο παράρτημα της σύμβασης συντήρησης λογαριασμού.

Τόκοι επί του υπολοίπου

Εάν στο συμβόλαιο εξυπηρέτησης ενός λογαριασμού καρτών ορίζεται ότι έχουν συσσωρευτεί, περιλαμβάνονται σε άλλα έσοδα. Όταν γίνει αυτό, η καλωδίωση:

- Db sch 55 υποτ. "Ειδικός Λογαριασμός" Cd cq. 91 υποτ. "Άλλα έσοδα".

Νουάν

Η παραπάνω διαδικασία καταγραφής των συναλλαγών αφορά κυρίως τις επιχειρήσεις που κατέχουν λογαριασμούς καρτών οι οποίοι πραγματοποιούν διακανονισμούς με εμπορικούς εταίρους.

Ωστόσο, η εταιρεία μπορεί να αποδεχθεί πληρωμή από κάρτες ατόμων και οργανισμών. Οι εκδότες (εκδότες καρτών) συνάπτουν εμπορικές συμφωνίες με εμπόρους για την πώληση προϊόντων στους κατόχους καρτών.

Η συμφωνία θεσπίζει τους κανόνες για την εξασφάλισησημεία τεχνικών συσκευών, πράξεις αδειοδότησης, όροι διακανονισμού με αγοραστές, ποσό της προμήθειας της τράπεζας εξυπηρέτησης. Το τελευταίο, κατά κανόνα, παρακρατείται από τα έσοδα που εισπράττονται από την πώληση αγαθών και πιστώνεται στην εμπορική εταιρεία της εμπορικής εταιρείας.

Συλλογή συλλογής

Μια ολίσθηση είναι τερματικός έλεγχος. Η σειρά και η συχνότητα της συλλογής τους καθορίζεται από τους όρους της σύμβασης που συνάπτεται με την τράπεζα που αποκτά την αγορά (μια πιστωτική εταιρεία που οργανώνει σημεία αποδοχής καρτών και παρέχει υπηρεσίες για την εξυπηρέτηση ολόκληρου του συγκροτήματος πράξεων σε αυτές). Ταυτόχρονα, πρέπει να καταρτιστεί το μητρώο ολίσθησης. Υποδεικνύει τον αριθμό των ελέγχων και το συνολικό ποσό.

Το μητρώο πρέπει να συμπληρωθεί σε δύο αντίτυπα. Ο ένας μαζί με τους sleepsups δίνεται στον συλλέκτη, ο δεύτερος παραμένει στην εμπορική επιχείρηση. Στην τελευταία περίπτωση, ο συλλέκτης δίνει επίσης μια απόδειξη.

Ως βάση για την αντανάκλαση των ποσών των cq. Το 57 είναι ακριβώς το δεύτερο αντίγραφο του εγγράφου. Πριν από τη μεταφορά των δελτίων προς τον συλλέκτη, η εταιρεία δεν μπορεί να θεωρήσει τα ποσά ως "μεταφορές υπό διαμετακόμιση". Κατά συνέπεια, ο προβληματισμός σχετικά με τον λογαριασμό 57 δεν γίνεται.

Πριν από τη μεταφορά του slip στην τράπεζα (ενώ βρίσκονται μέσατο ταμείο της εμπορικής επιχείρησης) τα κεφάλαια για τα πωληθέντα αγαθά δεν διαγράφονται από τους λογαριασμούς και δεν πιστώνονται στο λογαριασμό διακανονισμού. Κατά συνέπεια, πιστεύεται ότι οι αγοραστές έχουν απαίτηση.

Όταν πιστώνετε τα έσοδα από πωλήσεις στο λογαριασμό διακανονισμού, δημιουργείται μια συναλλαγή:

- Db sch 51 Kd Sch. 57.

Λογιστικές εταιρικές κάρτες στο C1

Η αντανάκλαση των εργασιών δεν συνοδεύεται προς το παρόν από τυχόν δυσκολίες. Πρέπει να σημειωθεί ότι η προηγούμενη λογιστική των εταιρικών καρτών στο C1 7 7, για παράδειγμα, έγινε σχεδόν με το χέρι.

Το προϊόν λογισμικού 1C "Λογιστική" συνεχώςβελτίωση. Οι πρώτες σημαντικές αλλαγές σημειώθηκαν από τους χρήστες της έκδοσης προγράμματος C1 8. Οι λογιστικές εταιρικές κάρτες στην πιο καινούργια εφαρμογή έγιναν ακόμη ευκολότερες. Εξετάστε ορισμένες από τις αποχρώσεις των εργασιών προβληματισμού.

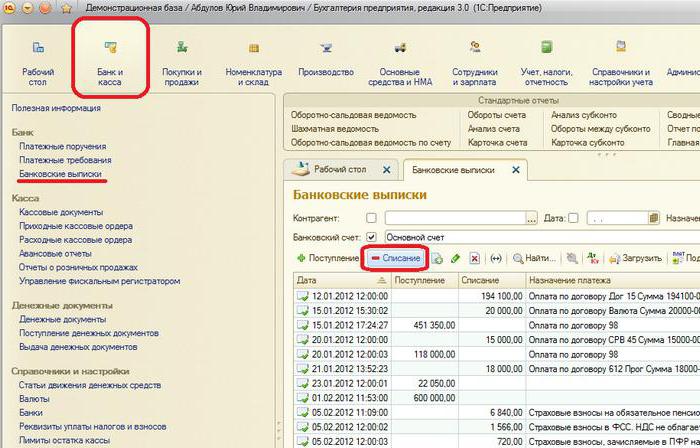

Λειτουργία επαναφόρτισης εταιρικής κάρταςη λογιστική στο C1 8 3 αντανακλάται χρησιμοποιώντας το έγγραφο "Διαγραφή με p / s". Για να το ανοίξετε, μεταβείτε στην ενότητα "Τράπεζα και μετρητά" και, στη συνέχεια, στο "Δηλώσεις τραπεζών" και κάντε κλικ στο κουμπί "Γράψτε".

Η μορφή του εγγράφου υποδεικνύει τον τύπο της ενέργειας "Μεταφορά σε άλλο λογαριασμό". Για να επιλέξετε τον λογαριασμό του παραλήπτη, ανοίξτε τον κατάλογο "Λογαριασμοί τραπεζών". Το χρεωστικό άρθρο θα είναι sch. 55.04.

Στην έκδοση 1C 8.2 η διαγραφή έγινε με τον ίδιο τρόπο. Παράλληλα, δεν ετοιμάστηκε ξεχωριστό έγγραφο για τη μεταφορά χρηματικών ποσών για μεταφορά από p / s - ελήφθη υπόψη ως κύκλος εργασιών της μετακίνησης των ποσών.

Απόσυρση μετρητών ATM

Κατά την είσπραξη κεφαλαίων, ο υπάλληλος τις παίρνει στην πραγματικότητα υπό αναφορά. Ως εκ τούτου, είναι υποχρεωμένος να προσκομίσει απόδειξη των εξόδων.

Ας υποθέσουμε ότι ένας υπάλληλος εισέπραξε ένα συγκεκριμένο ποσό κάρτας και κατέβαλε για την απόκτηση αποθέματος.

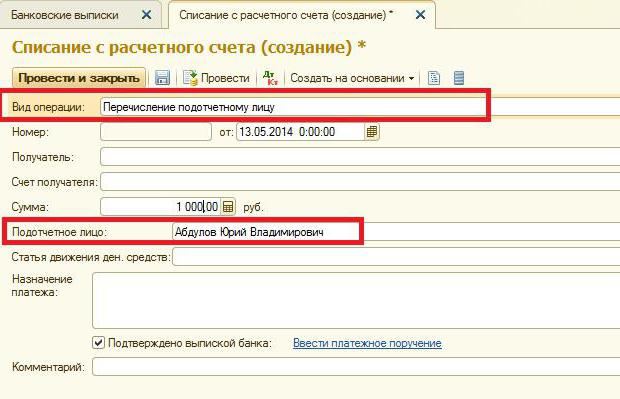

Η απόσυρση στο 1C αντανακλάται χρησιμοποιώντας το έγγραφο"Αναλήψεις από p / s". Είναι απαραίτητο να τοποθετηθεί ο τύπος της πράξης: "μεταφορά στον υπεύθυνο υπάλληλο", λογαριασμός 55.04. Ο τραπεζικός λογαριασμός είναι αυτός στον οποίο είναι συνδεδεμένη η κάρτα. Το έγγραφο δείχνει επίσης πληροφορίες σχετικά με τον κάτοχό του, δηλαδή σχετικά με το υπεύθυνο πρόσωπο.

Μετά από την αντανάκλαση της επιχείρησης, θα γίνει μια καταγραφή:

- Db sch 71.01 cd sc. 55.04.

Διατήρηση της τραπεζικής προμήθειας κατά την απόσυρση μετρητών

Αυτή η λειτουργία αντικατοπτρίζεται χρησιμοποιώντας το έγγραφο "Write-off with p / s". Η άποψή της - λογαριασμός "άλλες διαγραφές" - 55.04. Τράπεζα είναι ο λογαριασμός στον οποίο είναι συνδεδεμένη η κάρτα.

Στις λεπτομέρειες που αναφέρονται σκ. 91.02. Αυτός είναι ένας χρεωστικός λογαριασμός στον οποίο μεταφέρεται η προμήθεια. Στον κατάλογο "Λοιπά έξοδα / εισοδήματα" θα πρέπει να επιλέξετε το άρθρο στο οποίο αποδίδεται το κόστος των τραπεζικών υπηρεσιών. Μετά από αυτό, θα δημιουργηθεί η καταχώρηση

Db sch 91.02 cd sc. 55.04.

Επιβεβαίωση δαπανών

Στο σημείο 1C, τα έξοδα καταγράφονται με τη χρήση του εγγράφου αναφοράς της έκθεσης.

Όταν το συμπληρώνετε στην καρτέλα "Προκαταβολές" θα πρέπει να επιλέξετε "Αποσύνδεση από p / s".

Στην καρτέλα "Προϊόντα" θα πρέπει να συμπληρώσετε τα στοιχεία για τα αντικείμενα αποθέματος που αγοράστηκαν, το τιμολόγιο και τον ΦΠΑ.